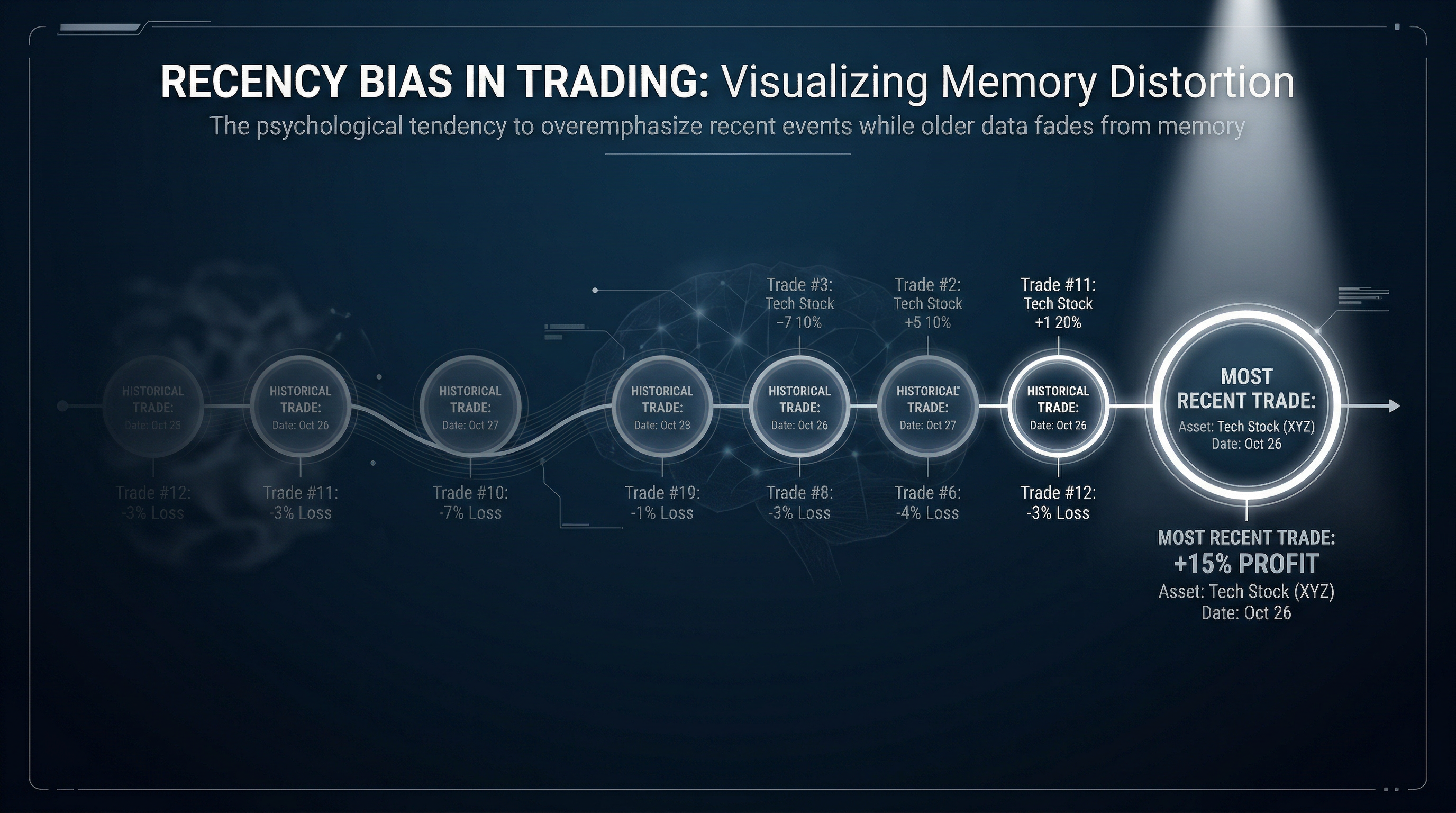

Después de tres operaciones ganadoras consecutivas, surge un patrón en la mente de casi todos los operadores: la sensación de que esto está funcionando, que el sistema está caliente, que la siguiente operación también funcionará. Los tamaños de las posiciones crecen. La gestión de riesgos se relaja. Entonces la cuarta operación pierde. Y de repente, después de esa única pérdida, muchos operadores hacen lo contrario: reducen su tamaño, cuestionan su sistema o dejan de operar por completo. Ni la racha ganadora ni la operación perdedora cambiaron realmente las probabilidades subyacentes. Pero su cerebro reescribió toda su evaluación de la validez de su estrategia basándose en los últimos puntos de datos. Este es un sesgo de actualidad, y un estudio de 2025 estima que le cuesta al comerciante minorista promedio más que el exceso de confianza, más que el FOMO, más que casi cualquier otro error cognitivo en los mercados.

La ciencia del sesgo de actualidad: por qué su cerebro sobreestima el pasado reciente

El sesgo de actualidad es la tendencia a dar más importancia a los acontecimientos recientes que a los anteriores a la hora de formar juicios y tomar decisiones. Psicológicamente, surge de la heurística de disponibilidad (el atajo mental identificado por Kahneman y Tversky en 1973) donde la facilidad con la que un ejemplo viene a la mente influye en la probabilidad que uno piensa que es. Los acontecimientos recientes se recuerdan más fácilmente, por lo que se sienten más representativos de cómo funcionan las cosas.

En términos evolutivos, esto fue adaptativo. Si un depredador atacó a su tribu la semana pasada, esa información debería influir en gran medida en su comportamiento esta semana. La amenaza reciente es la amenaza más relevante. Pero en los mercados financieros, donde los resultados se rigen por distribuciones de probabilidad que no cambian según la historia reciente, el sesgo de actualidad distorsiona sistemáticamente la evaluación del riesgo de maneras que destruyen el desempeño a largo plazo.

La falacia gemela del jugador

El sesgo de actualidad tiene un gemelo malvado: la falacia del jugador. Ambos distorsionan la evaluación de probabilidades basada en la historia reciente, pero en direcciones opuestas. El sesgo de lo reciente hace que los operadores extrapolen las tendencias recientes: "Ha subido cinco días seguidos; subirá mañana". La falacia del jugador provoca lo contrario: "Ha subido cinco días seguidos; es hora de revertirlo". Ambos errores tienen la misma raíz: tratar la historia reciente como predictiva cuando los procesos de mercado son a menudo mucho más aleatorios de lo que aceptan nuestros cerebros que buscan patrones.

La ventaja de su sistema comercial (si la tiene) existe en una distribución de cientos o miles de operaciones, no en las últimas cinco. Cuando cambias tu comportamiento basándose en una racha corta, no estás respondiendo a la evidencia. Estás respondiendo al ruido. Análisis de rendimiento de Traderise muestre sus estadísticas continuas en ventanas de 50, 100 y 200 operaciones: los períodos de tiempo apropiados para evaluar la ventaja, no las últimas tres operaciones.

7 formas en las que el sesgo de actualidad destruye las cuentas comerciales

- Crecimiento del tamaño posterior a la victoria: Aumentar el tamaño de la posición después de una racha ganadora, amplificando la inevitable pérdida por reversión a la media

- Parálisis posterior a la pérdida: Negarse a operar después de una pérdida o una serie de pérdidas, perdiendo la recuperación

- Abandono de estrategia: Abandonar una estrategia sólida después de un breve período de pérdidas que se encuentra dentro de la variación normal

- Extrapolación del régimen de mercado: Suponiendo que la volatilidad actual (o la falta de ella) persistirá indefinidamente

- Persiguiendo el impulso del sector: Asignar fuertemente al sector de mejor desempeño del último trimestre

- Colocación de paradas con sesgo de actualidad: Establecer paradas basadas en la volatilidad reciente sin verificar rangos a más largo plazo

- Miedo a repetir pérdidas: Evitar la configuración exacta que acaba de perder, incluso si la configuración en sí tiene una expectativa positiva

Los datos que le sorprenderán: cómo funcionan realmente las rachas en el trading

Un análisis estadístico realizado en 2025 de 200 sistemas comerciales con expectativas positivas documentadas encontró que ocurren rachas de 5 pérdidas en aproximadamente el 30% de todas las secuencias de 20 operaciones, incluso para sistemas con una tasa de ganancias del 55%. Las rachas de siete pérdidas ocurren en aproximadamente el 8% de las secuencias de 30 operaciones. Sin embargo, cuando fueron encuestados, los operadores que experimentaron rachas de cinco pérdidas calificaron la probabilidad de que su sistema tuviera una expectativa positiva en un promedio de sólo el 23%, por debajo de su estimación anterior a la racha del 74%. La probabilidad objetiva no había cambiado. La experiencia reciente había reescrito por completo la valoración del comerciante.

Esta es la razón por la que los administradores de fondos profesionales rastrean el desempeño continuo en docenas de condiciones de mercado antes de sacar conclusiones sobre la validez de la estrategia. Herramientas de análisis de Traderise Ayude a los comerciantes minoristas a acceder al mismo tipo de vista estadística continua que ayuda a los profesionales a resistir el abandono de estrategias impulsado por lo reciente.

Comercia con tu cerebro, no contra él

Traderise incluye diarios comerciales integrados, controles de riesgo y funciones psicológicas diseñadas para ayudarlo a tomar mejores decisiones.

Prueba Traderise GratisEl ciclo criptográfico de 2025 que demostró que el sesgo de actualidad vive en los mercados alcistas y bajistas

Durante la carrera alcista de las criptomonedas de 2024-2025, los inversores minoristas invirtieron un capital récord en Bitcoin y altcoins en diciembre de 2024 y enero de 2025 (el final de un movimiento parabólico) explícitamente debido al desempeño reciente. Los datos de la encuesta de Coinbase mostraron que el 61% de las nuevas cuentas criptográficas abiertas en enero de 2025 citaron los "rendimientos recientes" como su principal motivador. Cuando los mercados se corrigieron más del 40 % en el segundo trimestre de 2025, muchos de esos mismos inversores vendieron en los mínimos (exactamente cuando la probabilidad prospectiva había vuelto a favorecer a los alcistas) porque su experiencia más reciente fue la caída, cuyo sesgo de actualidad codificó como "así es como funcionan las criptomonedas ahora".

Cinco estrategias respaldadas por investigaciones para anular el sesgo de actualidad

1. La regla de los 100 intercambios

Nunca evalúe una estrategia comercial en menos de 100 operaciones. Período. Antes de que se completen esas 100 operaciones, simplemente no tiene datos suficientes para distinguir entre la variación normal y el deterioro genuino de los bordes. Cuando sienta la necesidad de abandonar un sistema después de una racha de pérdidas, verifique: ¿en cuántas operaciones se encuentra la racha de pérdidas actual y qué dice su análisis de todo el sistema?

2. Reglas de tamaño de posición preestablecidas que no reaccionan a las rayas

Fije el tamaño de su posición a una regla mecánica (1% de la cuenta por operación, o tamaño basado en el criterio de Kelly) y comprométase a no desviarse de ella en función del desempeño reciente. La regla mecánica es su defensa contra la inflación del tamaño posterior a una ganancia y la reducción del tamaño posterior a una pérdida. Registra cada desviación de tu regla de tallas en su diario Traderise y revíselas mensualmente: estas desviaciones son su huella digital del sesgo de actualidad.

3. Revisiones continuas de estadísticas

Cree una política personal: cualquier evaluación de estrategia debe incluir el rendimiento de las últimas 50 operaciones, las últimas 100 operaciones y los últimos 6 meses como mínimo. Nunca se permita tomar una decisión del sistema basándose en una ventana más corta que la muestra mínima significativa de su estrategia. Panel de análisis de Traderise automatiza este análisis de ventana móvil para que siempre tenga disponible el contexto correcto.

4. Anclaje histórico de la tasa base

Antes de cada operación, busque la tasa base histórica de su configuración específica: ¿con qué frecuencia se ha resuelto este patrón de manera alcista en los últimos 200 casos? El uso de tasas base históricas contrarresta el sesgo de actualidad al brindarle a su cerebro un punto de referencia de período más largo que diluye los datos recientes sobreponderados.

5. Revisiones obligatorias posteriores a la racha

Después de cualquier racha de más de 3 victorias o derrotas consecutivas, realice una revisión obligatoria: "¿Estoy cambiando mi comportamiento en función de esta racha? Si es así, ¿ese cambio está justificado por evidencia a largo plazo o simplemente por experiencia reciente?" Haga de la revisión un evento programado, no una opción, en su calendario comercial.

El juego a largo plazo: por qué lo reciente es enemigo del crecimiento compuesto

El crecimiento compuesto requiere coherencia a lo largo del tiempo, no sólo en condiciones recientes favorables. Los traders que generan riqueza real no cambian su estrategia cuando hace calor y la abandonan cuando hace frío. Lo aplican sistemáticamente, con un tamaño de posición consistente, en todas las condiciones del mercado que naturalmente incluyen rachas ganadoras y perdedoras. Su capacidad para hacer esto depende enteramente de su capacidad para resistir el sesgo de lo reciente: mantener enfocado el panorama de 100 operaciones cuando las últimas 5 operaciones gritan una historia diferente. Eso no es fácil. Pero esa es la diferencia entre el crecimiento y la destrucción de una cuenta.

Vea su rendimiento en más de 100 operaciones, no solo en 3

Los análisis continuos de rendimiento de Traderise le brindan el contexto estadístico para evaluar su ventaja de manera honesta, de modo que deje de reaccionar ante las rachas y comience a ejecutar su sistema.

Prueba Traderise Gratis